قام التأمين الرقمي بقلب الموازين في منطقة الخليج العربي، المشهور بأنّه مركز للتنويع الاقتصادي والتبني التكنولوجي السريع، إذ أصبحت الحلول التأمينية الرقمية محطّةً تحتلّ المشهد في السوق وتلقى رغبةً متزايدةً لدى العملاء.

هذه الحركة الديناميكية صهرت النماذج التقليديّة للتأمين، من خلال التقنيات المالية المستخدمة في التأمين الرقمي. في هذا التقرير سنسلّط الضوء مع لوکینشور على أثر الشركات التي اعتمدت التأمين الرقمي على السوق التأميني الإماراتي والخليجي.

التحول الرقمي في صناعة التأمين

سابقًا، اعتمد قطاع التأمين في الخليج بشكل كبير على النماذج التقليدية ذات الفروع الفعلية الموجودة في أنحاء البلاد، والتي تميزت بالأوراق المطوّلة، والإجراءات المعقدة، ومشاركة العملاء المحدودة. حيث كان التعامل يجري من موظف إلى عميل وبالتالي وجود الكثير من الحجوزات والانتظار للحصول على مقابلة استفسار، وسنتعرف معًا على مستقبل التأمين الرقمي في الشرق الأوسط.

أمَا الآن، وقبل معرفة تأثير التأمين الرقمي على التمويل، يُذكر أنه مع انتشار المعرفة الرقمية إلى جانب زيادة انتشار الهواتف الذكية والتوجه نحو التحول الرقمي في قطاع التأمين، وُجدت الأرض الخصبة لازدهار تقنيات التأمين. إذ استطاعت شركات التأمين الرقمي الاستفادة من هذه التغيرات الجديدة، وقامت بتقديم منصات سهلة الاستخدام عبر الإنترنت، وتطبيقات الهواتف المحمولة، وخدمات مخصصة تلبي الاحتياجات المتطورة للمؤمنين العصريين.

كيف غيرت التكنولوجيا قطاع التأمين؟

- حاليًا ساهمت التكنولوجيا في أتمتة العمليات وتحسين تجربة العملاء من خلال توفير خدمات رقمية سهلة وفعالة، وتحليل البيانات وتطوير منتجات جديدة ساهم في تقديم حلول تأمينية مبتكرة.

- أمّا بالنسبة للأفراد، أحدث التأمين الرقمي ثورة في التمويل الشخصي من خلال توفير قدر أكبر من الراحة والقدرة على تحمل التكاليف وإمكانية الوصول إلى منتجات التأمين.

- تعمل المنصات عبر الإنترنت على تبسيط عملية شراء وإدارة وثائق التأمين، بينما تلبي تقييمات المخاطر المخصصة وخيارات الدفع المرنة الاحتياجات والميزانيات الفردية.

- يعزز التأمين الرقمي أيضًا الشمول المالي من خلال توسيع التغطية لتشمل الشرائح المحرومة من الخدمات، مثل الشركات الصغيرة والمتوسطة والأفراد ذوي الدخل المنخفض.

مقارنة بين التأمين التقليدي والتأمين الرقمي

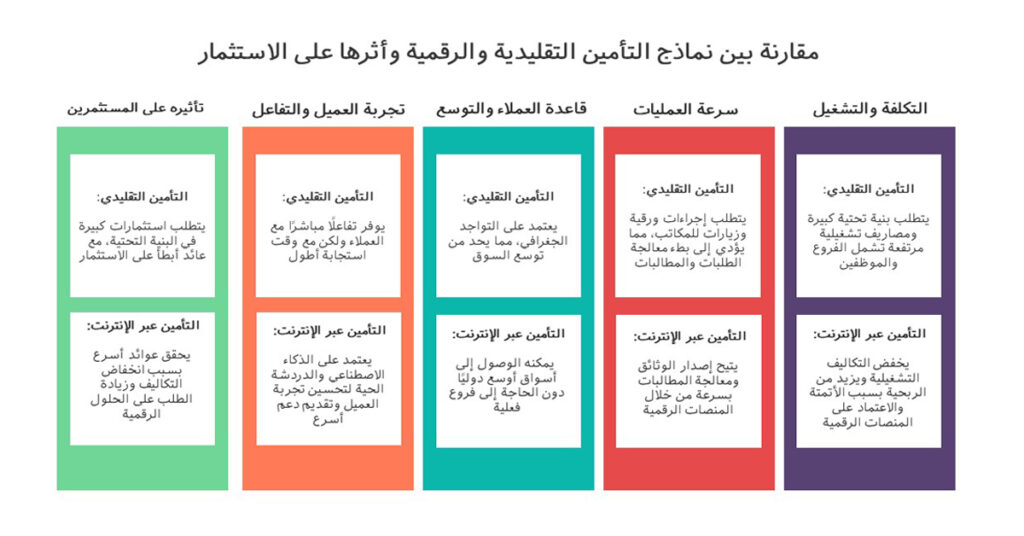

في مقارنة بين التأمين التقليدي والتأمين الرقمي تظهر اختلافات عديدة، أهمّهما:

- الوصول والراحة: يعتمد التأمين التقليدي على الفروع الفعلية والوسطاء، بينما التأمين الرقمي متاح عبر الإنترنت وتطبيقات الهاتف المحمول، مما يوفر سهولة وراحة أكبر.

- السرعة والكفاءة: يتميز التأمين الرقمي بمعالجة أسرع للمطالبات وأتمتة العمليات، مقارنة بالإجراءات الورقية الطويلة في التأمين التقليدي.

- التكلفة:المنخفضة في التأمين الرقمي بسبب انخفاض التكاليف التشغيلية.

- الشفافية: من خلال توفير معلومات واضحة ومقارنة سهلة للأسعار والخدمات.

- التفاعل: يكون أسرع وأكثر فعالية مع العملاء عبر قنوات رقمية.

- الابتكار: المستمر وتبني التقنيات الحديثة مثل الذكاء الاصطناعي وإنترنت الأشياء.

تحرص منصة لوکینشور على التزامها بهذه المعايير، لذا قارن التأمين بسهولة ويسر ومن دون مفاجآت مختبئة، بين كل شركات التأمين في الإمارات.

التعاون بين التأمين الرقمي والفينتك: مستقبل التمويل

يعد التعاون بين شركات التقنيات المالية (الفينتك) وتقنيات التأمين (إنشور تك) أساس التحول الرقمي في قطاع التأمين. تتعاون الشركات الناشئة في مجال التقنيات المالية، بخبرتها في المدفوعات الرقمية وتحليل البيانات وتجربة العملاء، مع شركات التأمين لتطوير منتجات وخدمات مبتكرة. إذ تكتسب حلول التأمين المدمجة بسلاسة في منصات التجارة الإلكترونية وتطبيقات خدمات النقل زخمًا، مما يوفر تغطية عند الطلب لمعاملات أو أنشطة محددة ويوضح تأثير التأمين الرقمي على التمويل ومستقبله.

دور إنشور تك في تطوير الأسواق المالية

تلعب تقنية التأمين (إنشور تك) دورًا حيويًا في تطوير الأسواق المالية من خلال:

- زيادة الشمول المالي: تسهل الوصول إلى خدمات التأمين لشرائح أوسع من المجتمع.

- تعزيز الكفاءة: تعمل على أتمتة العمليات وتقليل التكاليف، مما يحسن الأداء العام للسوق.

- تحفيز الابتكار: تشجع على تطوير منتجات وخدمات تأمينية مبتكرة تلبي احتياجات العملاء المتغيرة.

- تحسين تجربة العملاء: توفر تجربة رقمية سلسلة ومخصصة، مما يزيد من رضا العملاء وثقتهم في السوق.

- تعزيز الشفافية: توفر معلومات واضحة ومقارنات سهلة، مما يزيد من ثقة المستثمرين في الأسواق المالية.

تأثير رقمنة التأمين على البنوك والمدفوعات

يمتد تأثير التأمين الرقمي على التمويل إلى ما هو أبعد من قطاع التأمين نفسه، حيث يؤثر التحول الرقمي في قطاع التأمين بشكل عميق على الاستثمار والخدمات المصرفية والتمويل الشخصي. في مجال الاستثمار وبالحديث عن مستقبل التأمين الرقمي في الشرق الأوسط؛ تنجذب الشركات الناشئة إلى مجال تقنيات التأمين لتمويل رأس المال الاستثماري، مدفوعةً بإمكانات النمو العالية للقطاع، ممّا يخلق ظهور منصات التأمين الرقمي والتي تؤمن فرصًا استثمارية جديدة للمستثمرين المؤسسين، الذين يشاركون في نمو القطاع.

في القطاع المصرفي، تقدم البنوك بشكل متزايد منتجات التأمين من خلال قنواتها عبر الإنترنت والهواتف المحمولة، مستفيدة من علاقات العملاء الحالية والبنية التحتية الرقمية. يتيح هذا التكامل اتباع نهج أكثر شمولية للتخطيط المالي، حيث يمكّن العملاء من إدارة احتياجاتهم المصرفية والتأمينية والاستثمَارية من خلال منصة واحدة. علاوة على ذلك، يمكن لقدرات تحليل البيانات لشركات تقنيات التأمين أن تساعد البنوك على تقييم مخاطر الائتمان بشكل أفضل وتقديم منتجات مالية مخصصة أكثر.

الاستثمار التأميني هو تمويل بحدّ ذاته، إذ يمكنك الاطلاع على ما هو افضل سهم يوزع أرباح في الامارات؟ أو على استثمارات أخرى يشهدها السوق اليوم.

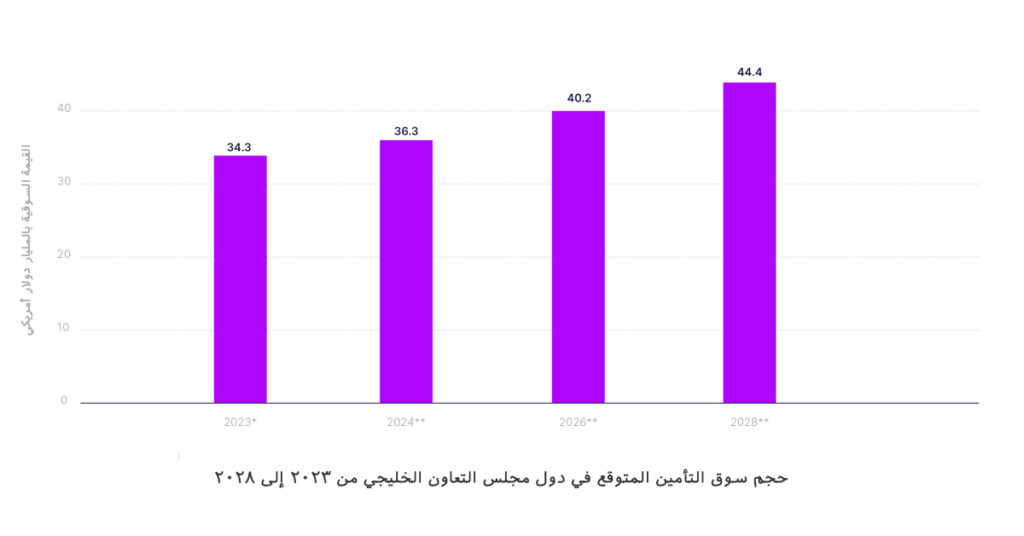

الاتجاهات الرئيسية في سوق التأمين الرقمي في الخليج

يتميز التحول من نماذج التأمين التقليدية إلى الرقمية بعدة اتجاهات رئيسية. أوّلها الصعود عبر الإنترنت ومنصات مقارنة السياسات والأقساط وخيارات التغطية بسهولة، مما يعزز شفافية الأسعار والمنافسة. ثانيها، الاعتماد على الذكاء الاصطناعي (AI) والتعلم الآلي (ML) لشركات التأمين في الأتمتة ومعالجة المطالبات وتقييم المخاطر، ممّا يؤدي إلى استجابة أسرع وتقليل التكاليف التشغيلية. ثالثها، دمج إنترنت الأشياء (IoT) والقياس عن بعد في جمع البيانات في الوقت الفعلي وإدارة المخاطر المخصصة، لا سيّما في قطاعات مثل التأمين على السيارات والتأمين الصحي.

تأثير التنظيمات الحكومية على نمو التأمين الرقمي

إن نمو التأمين الرقمي في دول مجلس التعاون الخليجي لا يخلو من تحدياته. فَالأطر التنظيمية تحتاج إلى التكيف مع المشهد المتطور بسرعة، وضمان حماية المستهلك من خلال تعزيز الابتكار. يركز المنظمون بشكل متزايد على تطوير مبادئ توجيهية واضحة لخصوصية البيانات والأمن السيبراني واستخدام الذكاء الاصطناعي والتعلم الآلي في التأمين.

علاوةً على ذلك، يعد بناء الثقة والوعي بين المستهلكين أمرًا بالغ الأهمية للاعتماد الواسع النطاق لِـ التأمين الرقمي. حيث لا يزال العديد من المستهلكين في المنطقة معتادين على نماذج التأمين التقليدية وقد يترددون في تبني المنصات عبر الإنترنت. وبالتالي يتعلّق مستقبل التأمين الرقمي في الشرق الأوسط بدور شركات التأمين إلى الاستثمار في تثقيف المستهلكين حول فوائد رقمنة التأمين.

ختامًا؛ أحدث التأمين الرقمي تحولًا جذريًا في قطاع التمويل والتأمين في الخليج، مقدمًا حلولًا أكثر كفاءة وشفافية. ومع استمرار الابتكار والتعاون مع الفينتك، يظل نجاحه مرتبطًا بتطوير الأطر التنظيمية وتعزيز ثقة العملاء. المستقبل واعد، والتأمينات الرقمية ستصبح ركيزة أساسية في الاقتصاد الرقمي للمنطقة.